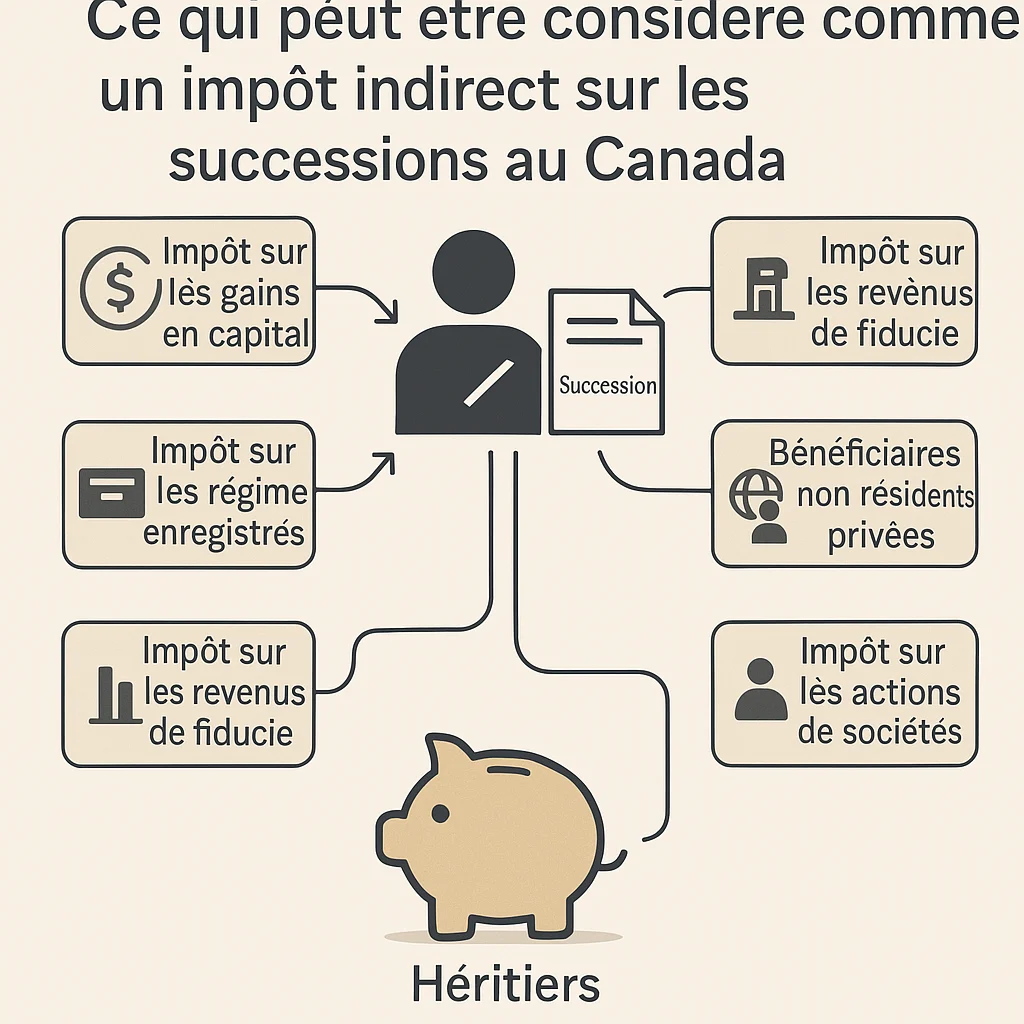

Ce qui peut être considéré comme un impôt indirect sur les successions au Canada

Le Canada n’impose pas de droit de succession direct comme certains autres pays. Toutefois, plusieurs mécanismes fiscaux entrent en jeu au moment du décès et peuvent avoir un effet similaire à un impôt sur les successions. Ces mécanismes réduisent la valeur de la succession ou les montants reçus par les bénéficiaires. Voici les principaux éléments considérés comme des taxes indirectes à la succession :

- Disposition présumée des biens au décès

Au moment du décès, le contribuable est réputé avoir disposé de ses biens à leur valeur marchande, ce qui peut entraîner un impôt sur les gains en capital. - Impôt sur les régimes enregistrés (REER/FERR)

Si un REER ou un FERR n’est pas transféré à un conjoint ou un enfant à charge, sa valeur complète est incluse dans le revenu final du défunt, entraînant une imposition importante. - Frais de homologation (droits d’administration de la succession)

Dans des provinces comme l’Ontario ou la Colombie-Britannique, des frais de homologation sont exigés en fonction de la valeur de la succession. Bien qu’ils ne soient pas un impôt à proprement parler, ils réduisent ce qui revient aux héritiers. - Déclaration de revenus finale

Le revenu final peut inclure des salaires, revenus de placement, et autres gains imposables, diminuant la valeur nette de la succession. - Impôt sur les revenus de fiducie (si la succession devient une fiducie)

Si la succession génère des revenus avant d’être distribuée, elle peut être imposée selon les taux d’imposition des fiducies, qui peuvent être élevés. - Bénéficiaires non résidents

Si des bénéficiaires vivent à l’étranger, il peut y avoir des retenues à la source ou des problèmes liés aux crédits d’impôt étrangers, qui peuvent affecter la succession. - Impôt sur les actions de sociétés privées

La valeur des actions et les gains en capital sur leur disposition présumée peuvent engendrer une lourde charge fiscale au décès.

Même si le Canada ne perçoit pas de droit de succession direct, l’effet combiné de l’imposition sur les gains en capital, les régimes enregistrés, les frais d’homologation et d’autres impôts peut réduire significativement l’héritage net. Ces conséquences fiscales agissent comme un impôt indirect sur la succession, et une planification adéquate est essentielle pour en limiter l’impact.

Allen Madelin Avocats propose des consultations en personne et par vidéoconférence. La premiere consultation est offerte à $125. Pour plus d’informations, veuillez nous contacter par téléphone : 1 514 904 4017 ou par e-mail : [email protected].